Menschen im Netzwerk Friedenssteuer können es nicht mit ihrem Gewissen vereinbaren, Steuern zu zahlen, die für Militär, Rüstung und sogar Krieg verwendet werden.

Wir wollen nicht weniger Steuern zahlen, sondern das Recht bekommen, zwischen „Militärsteuer“ und „Zivilsteuer“ zu wählen. Das Grundgesetz garantiert die Gewissensfreiheit (Art. 4, 1)1 und Befreiung vom Kriegsdienst mit der Waffe (Art. 4, 3)2. Wir wollen analog die Befreiung

vom Kriegsdienst mit unserem Steuergeld!

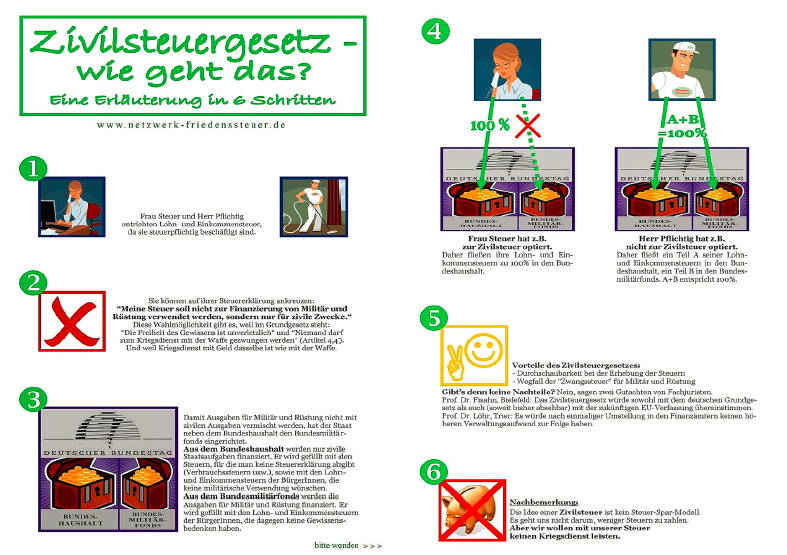

Um auch in diesem grundlegenden Punkt die Gewissensfreiheit zu verwirklichen, haben wir den Entwurf eines Zivilsteuergesetzes erarbeiten lassen. Danach werden alle Kosten für Verteidigung, Rüstung, damit verbundener Forschung etc. in einem Sondervermögen „Bundesmilitärfonds“3 zusammengefasst. Den allgemeinen Haushalt – ohne den bisherigen Verteidigungshaushalt – nennt unser Gesetzentwurf „Zivilhaushalt“. Die Steuerzahlenden sollen bei ihrer Steuererklärung wählen, ob ihr Steuergeld ausschließlich in den Zivilhaushalt fließt, oder wie bisher in beide Haushaltsteile. Zwei fachjuristische Gutachten bestätigen die Verfassungskonformität und Durchführbarkeit unseres Zivilsteuergesetzes.

Übersicht: Entstehung der Zivilsteuer-Forderung – Umsetzbarkeit – frühere Gesetzesvorlagen – Steuermodelle in anderen Ländern – Mitmachen – Materialliste

Entstehung des Zieles einer demokratischen Zivilsteuer-Regelung

Seit Anfang der 1980er Jahre empfinden Menschen der Friedensbewegung, dass protestieren gegen Missstände wie die atomare Bedrohung beidseits des Eisernen Vorhangs nicht ausreicht. Wer den Wehr- und Kriegsdienst ablehnte, wollte auch diese Dienste und die Ausbildung an Waffen zu Soldaten nicht finanzieren. Dafür legten viele Menschen ihren Finanzämtern Anträge auf Erlass des Rüstungsanteils ihrer Steuern vor, klagten nach Ablehnung ihres Antrags vor einem Finanzgericht, manche gingen weiter bis zum Bundesfinanzhof oder reichten in Karlsruhe Verfassungsbeschwerde ein. Die Gewissensbelastung wurde von vielen Richtern erkannt und bestätigt, der Sonderweg einer Umwidmung des Rüstungsanteils – damals circa 25 % der Einkommensteuern – für zivile Zwecke jedoch immer abgelehnt. Deshalb schlug man bald den politischen Weg mit Formulierung eines Zivilsteuergesetz-Entwurfs ein.

Grundgesetzkonformität und Umsetzbarkeit einer Zivilsteuer-Regelung

Prof. Dr. Andreas Fisahn stellt in einem Gutachten fest, dass unser Gesetzentwurf nicht gegen Artikel unseres Grundgesetzes verstößt. Selbst das Budgetrecht des Parlaments bei der Festlegung der Steuerausgaben steht nicht über dem Recht eines einzelnen Menschen, gemäß seinem Gewissen zu handeln, wie es in Art. 4 Abs. 1 festgeschrieben ist.

Prof. Dr. Dirk Löhr bestätigt in seinem Gutachten die Umsetzbarkeit des Gesetzentwurfs von 2011 und Kosten der Anwendung, die ähnlich liegen wie die Erhebung von Kirchensteuern für eine der beiden Volkskirchen. Auch andere Juristen stimmen dem zu, so Dr. jur. Ulrich K. Preuß (1984) und Jan Pieter Naujok (2004).

Eingebrachte Gesetzesvorlagen

1. Gesetz zur Errichtung und Finanzierung eines Friedensfonds (Bundestagsdrucksache Nr. 10/5420 (PDF; 273 kB), 29. April 1986),

2. Gesetz zur Befreiung von Militärsteuern (Bundestagsdrucksache Nr. 11/8393 (PDF; 349 kB), 31. Oktober 1990),

3. Gesetz zur Befreiung von Militärsteuern (Bundestagsdrucksache Nr. 12/74 (PDF; 424 kB), 4. Februar 1991),

4. Gesetz zur Verfassungsreform (Bundestagsdrucksache Nr. 12/6686 (PDF; 751 kB), 27. Januar 1994). Diese Gesetzentwürfe waren jeweils von Parlamentariern der Grünen und einzelner weiterer MdB eingebracht, aber leider nicht bis zur Abstimmung diskutiert worden.

Modelle in anderen Ländern

In Spanien, Italien, Ungarn und Island gibt es die sog. Mandatssteuer mit der Wahlmöglichkeit, einen Teil der persönlichen Steuern für religiöse, kulturelle oder humanitäre Zwecke zu bestimmen. In manchen Ländern gibt es kein eigenes Militär, das über Steuern finanziert werden müsste, z. B. in Costa Rica.

Wege zum Ziel

Wir erhoffen uns von weiteren Klagen vor Finanzgerichten ein abweichendes Urteil, das der Gewissensbelastung des Klägers Priorität gegenüber der Abgabenordnung der Finanzbehörde einräumt. So wird eine Härtefallregelung mit Steuerstundung oder -erlass bisher nur aus wirtschaftlichen, nicht aber aus ethischen Gründen angewandt.

Der 2011 erstellte Entwurf eines Zivilsteuergesetzes braucht eine interparlamentarische Gruppe von MdB, die es zur Abstimmung bringen können – also viel Lobbyarbeit. Ein dazu 2010 gestarteter Anlauf braucht eine wirkungsvolle Wiederholung!

Mitmachen

Unsere Forderung kann man unterschreiben und weiter tragen, dazu Material herunterladen oder bestellen, evtl. eine Referentin oder Referenten für eine Vorstellung einladen – siehe Kontakte – sich zur Jahrestagung einfinden, zurzeit eine Petition bei Change.org unterzeichnen, bei Veranstaltungen Flyer etc. verteilen, selbst einen Finanzamt-Antrag stellen oder gegen die militärische Verwendung eigener Steuerzahlungen klagen. Für Lobbyarbeit bei Parteien kann ein Unterstützungsantrag an den Orts- oder Kreisverein einer Partei herunter geladen und dorthin adressiert werden.

Kirchlich orientierte Menschen sind gerne im AK „Steuern zu Pflugscharen“ willkommen und können einen Antrag auf Unterstützung von Zivilsteuer an ihre Kreis- oder Landessynode richten.

Literaturhinweise

Gewissensfreiheit und Steuerpflicht: Über die Bedeutung des Grundrechts der Gewissensfreiheit im Steuerrecht | Naujok, Dr. Jan-Pieter | 2003 | ISBN: 9783936749885

Das Recht der Steuerverweigerung aus Gewissensgründen |Tiedemann, Prof. Dr. Paul | 1991|Georg Olms Verlag Hildesheim | ISBN 3-487-09486-X

Was gehört dem Kaiser? Das Problem der Kriegssteuern | Wolfgang Krauß Hrsg. | 1984 | ISBN 3-88744-003-X kann von uns bezogen werden siehe Materialliste – oder hier herunterladen.

Fußnoten

[1] Grundgesetz der Bundesrepublik Deutschland (1949) Art. 4 Abs. 1: „Die Freiheit des Glaubens, des Gewissens und die Freiheit des religiösen und weltanschaulichen Bekenntnisses sind unverletzlich.“

[2] GG Art. 4 Abs. 3: „Niemand darf gegen sein Gewissen zum Kriegsdienst mit der Waffe gezwungen werden. Das Nähere regelt ein Bundesgesetz.“.

[3] Bei Sondervermögen des Bundes handelt es sich um abgesonderte Teile des Bundesvermögens mit eigener Wirtschaftsführung. Erläuterungen bei Wikipedia.