und bereit, gelesen zu werden in der Rubrik Downloads / Friedenssteuer Nachrichten / FN66 Thema: Menschenrechte und die Finanzierung des Friedens. Interessant: der Artikel Dranbleiben?! Fünf gute Gründe gegen Frust und Resignation von Dr. Markus Weingardt (Stiftung Weltethos). Oder: Christen weigern sich – Kriegssteuerverweigerung in den USA

Hefte bestellen: bei Gertie Brammer <mailto:gbra@posteo.de> – Spende willkommen.

Das neue Heft mit Nachrichten aus dem Netzwerk FS und weiteren Artikeln wurde bereits an eine Liste Interessierter versandt. Im Titelbeitrag berichtet Pfarrerin Monika Matthias aus Berlin-Kreuzberg über ein Gedenken an Antje Vollmer, die vor einem Jahr verstorbene Parlamentarierin von Bündnis90/Grüne und überzeugende Pazifistin.

Weitere Artikel befassen sich mit der geplanten Stionierung von atomwaffenfähigen US-Mittelstreckenraketen in Deutschland, Proteste dagegen (Rede von Paul Schobel, Demo am 3. Oktober in Berlin), Positionen der beiden Volkskirchen, Proteste am Atomwaffen-Fliegerhorst Büchel und Widerstand sowie Kurzberichte.

Heft lesen und Herunterladen hier

Unsere öffentliche Jahrestagung 2025 fand von Freitagabend 28. – Sonntagmittag 30. März ’25 in der Bad Hersfelder Jugendherberge statt.

Auf Freitagabend hatten wir gemeinsam mit der Hersfeld-Rotenburger Friedensinitiative Jürgen Grässlin eingeladen, der in der Martinskirche vor ca. 50 interessierten Hörern sein neues Buch „Wie Lichter in der Nacht“ vorstellte. Es schloss sich eine lebhafte Diskussion über aktuelle Fragen zu Krieg und Frieden, Widerstand mit oder ohne militärischer Gewalt u. a. an.

Am Samstagvormittag bearbeiteten wir das Thema der Tagung gemeinsam mit Jürgen Grässlin. Es ging dabei insbesondere um Fragen der Vernetzung und der eigenen öffentlichen Darstellung. Danach folgten Berichte, Erarbeitung einer Liste von z. T. niederschwelligen Hand-lungsempfehlungen sowie Planung von Aktionen für 2025.

Unsere Mitgliederversammlung hielten wir am Sonntagvormittag ab incl. Wahlen und Verabschiedung des Haushaltsplans für das laufende Jahr.

Im Jahr 1991 erschien das Buch „Das Recht der Steuerverweigerung aus Gewissensgründen“ von Prof. Paul Tiedemann. Es enthält die grundlegenden Gedanken und Fakten zum Thema aus ethischer, juristischer und verfassungsrechtlicher Sicht. Das Buch wurde kürzlich als Pdf-Datei in der Deutschen National-Bibliothek eingestellt und kann über den Link https://d-nb.info/1340418193/34 herunter geladen bzw. gelesen werden.

Die nächste Internat. Konferenz zu Conscience Peace Tax / Objection to War Tax (Kriegssteuerverweigerung) findet am 4. – 6. Oktober auf Priwall / Travemünde bei Lübeck statt. Zur Einladung und Anmeldeformular geht es über diesen Link. Die Tagung ist öffentllich für Interessierte.

Unser Netzwerk Friedenssteuer war mit 8 Personen im ‚Markt der Möglichkeiten‘ auf dem Dt. Evang. Kirchentag vertreten. An allen drei Tagen des Marktes, vom 8. bis 10.04.23, sprachen wir Besucher an, erklärten unser Ziel der Nicht-Finanzierung von Rüstung und Militär und luden dazu ein, eine überreichte Postkarte an die Synodenpräsidentin / -Präsidenten der heimischen Landeskirche zu schreiben und Unterstützung anzumahnen. Knapp 90 Besucher ließen sich überzeugen oder waren es schon trotz der schwierigen Situation für Kriegsgegner in der Zeit des unseligen Ukrainekrieges, und warfen eine ausgefüllte Karte in den gelben Briefkasten. Die Versendung übernahmen wir dann ab Nürnberg.

Nun geht die Lobbyarbeit um v. a. politische Unterstützung durch unsere Landeskirchen weiter. Leider haben vielfache Briefe an katholische Bistumsstellen keinen Hinweis auf Bereitschaft zur Unterstützung gezeigt. Lediglich einige Pax Christi-Mitglieder sind offen für das Thema einer Zivilsteuer und engagieren sich in unserem Netzwerk, ebenso wie viele nicht-kirchengebundene Menschen mit ethischen Skrupeln in dieser Frage.

Unsere engagierte Mitstreiterin Gertrud Nehls erhielt am Samstag 20. August 2022 in Hagen den Fritz-und-Ingeborg-Küster Friedenspreis für ihr jahrzehntelanges Engagement für Asylsuchende als auch für ihr konsequentes Eintreten für eine Zivilsteuer-Regelung. Gertrud ist Mitglied im Netzwerk Friedenssteuer und hat bis zum Finanzgericht für eine Zivilsteuer-Regelung gestritten, die ihr Steuerzahlungen nur für zivile Zwecke ermöglichen soll. Das wurde leider vom Richter abgelehnt.

Auf einer Reise in den Irak hatte Gertrud zudem die verheerenden Folgen des Einsatzes von Uranmunition als auch der US-Sanktionen auf alle Bereiche des Zivillebens inkl. völlig darniederliegender Versorgung von Kleinkindern in Kliniken gesehen. – Ihr konsequentes Eintreten für eine gewaltfreie Lebensweise wird nun durch diesen Friedenspreis honoriert.

Foto: Gertrud Nehls nach der Preisverleihung mit Friedenssteuer-Freunden

Unsere X-te Auflage von Briefmarken (Gesamtauflage = 71.000) erschien zum 1.01.2022 mit dem Postwert von 0,85 €. Die Marken sind zum gleichen Preis wie bisher erhältlich (1 Euro pro Marke).

Die Marken bieten sich außer zum Frankieren dazu an, einem Brief an Adressaten wie etwa MdB, Finanzamt- oder sonstigen Behörden beigelegt zu werden. Vielleicht mit einem Vermerk wie kleine Aufmerksamkeit. Man will ja niemanden bestechen…

Die Marken bieten wir auf Bögen mit 20 Stück an. Leider verlangt die Bundesdruckerei erhebliche Druckkosten, sodass wir beim Verkauf für 1 Euro pro Marke noch ein wenig drauflegen müssen. Doch wollten wir den Kaufpreis so belassen wie bisher.

Lieber wäre uns ja eine Senkung des Verteidigungsetats zugunsten sozialer Aufgaben und auch günstigerer Druckkosten gewesen!

Bestellung bei Gertie Brammer, Lina Hoffmann, oder Martin Rambow. Versand per Einschreiben mit Rechnung.

Seit Juli kann unser neuer Reader hierherunter geladen oder bei Gertie Brammer bestellt werden. Das A5-Heft enthält die wichtigsten Inhalte wie theologische und juristische Begründung einer Zivilsteuer-Regelung, wie kann sie funktionieren, mit Erläuterung in Bildern u.a.

Im Februar ist die neue Ausgabe unserer Friedenssteuer Nachrichten – FN 60 – erschienen. Das Heft kann hier herunter geladen werden zum Lesen und Speichern. Ganz großer Dank an unsere langjährige Redakteurin Gertie Brammer, die alle Ausgaben seit der Nr. 30 erstellt hat!

Unsere öffentliche Jahrestagung und Mitgliederversammlung fand online vom 4. 03. abends bis zum 6.03. mittags statt. Fürs Protokoll melde man sich bitte per Mail an unseren Vorsitzenden Jan Birk: birk[at]friedenssteuer.de

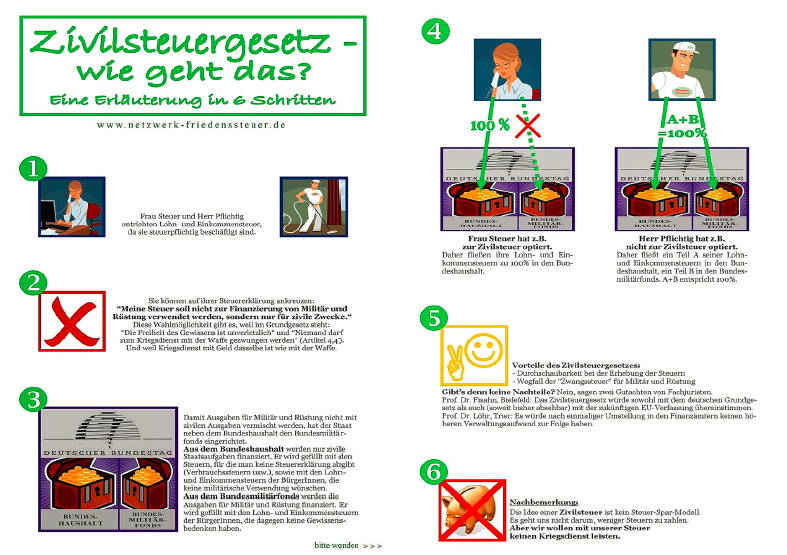

Menschen im Netzwerk Friedenssteuer können es nicht mit ihrem Gewissen vereinbaren, Steuern zu zahlen, die für Militär, Rüstung und sogar Krieg verwendet werden.

Wir wollen nicht weniger Steuern zahlen, sondern das Recht bekommen, zwischen „Militärsteuer“ und „Zivilsteuer“ zu wählen. Das Grundgesetz garantiert die Gewissensfreiheit (Art. 4, 1)1 und Befreiung vom Kriegsdienst mit der Waffe (Art. 4, 3)2. Wir wollen analog die Befreiung vom Kriegsdienst mit unserem Steuergeld!

Um auch in diesem grundlegenden Punkt die Gewissensfreiheit zu verwirklichen, haben wir den Entwurf eines Zivilsteuergesetzes erarbeiten lassen. Danach werden alle Kosten für Verteidigung, Rüstung, damit verbundener Forschung etc. in einem Sondervermögen „Bundesmilitärfonds“3 zusammengefasst. Den allgemeinen Haushalt – ohne den bisherigen Verteidigungshaushalt – nennt unser Gesetzentwurf „Zivilhaushalt“. Die Steuerzahlenden sollen bei ihrer Steuererklärung wählen, ob ihr Steuergeld ausschließlich in den Zivilhaushalt fließt, oder wie bisher in beide Haushaltsteile. Zwei fachjuristische Gutachten bestätigen die Verfassungskonformität und Durchführbarkeit unseres Zivilsteuergesetzes. Übersicht: Entstehung der Zivilsteuer-Forderung – Umsetzbarkeit – frühere Gesetzesvorlagen – Steuermodelle in anderen Ländern – Mitmachen – Materialliste

Entstehung des Zieles einer demokratischen Zivilsteuer-Regelung

Seit Anfang der 1980er Jahre empfinden Menschen der Friedensbewegung, dass protestieren gegen Missstände wie die atomare Bedrohung beidseits des Eisernen Vorhangs nicht ausreicht. Wer den Wehr- und Kriegsdienst ablehnte, wollte auch diese Dienste und die Ausbildung an Waffen zu Soldaten nicht finanzieren. Dafür legten viele Menschen ihren Finanzämtern Anträge auf Erlass des Rüstungsanteils ihrer Steuern vor, klagten nach Ablehnung ihres Antrags vor einem Finanzgericht, manche gingen weiter bis zum Bundesfinanzhof oder reichten in Karlsruhe Verfassungsbeschwerde ein. Die Gewissensbelastung wurde von vielen Richtern erkannt und bestätigt, der Sonderweg einer Umwidmung des Rüstungsanteils – damals circa 25 % der Einkommensteuern – für zivile Zwecke jedoch immer abgelehnt. Deshalb schlug man bald den politischen Weg mit Formulierung eines Zivilsteuergesetz-Entwurfs ein.

Grundgesetzkonformität und Umsetzbarkeit einer Zivilsteuer-Regelung

Prof. Dr. Andreas Fisahn stellt in einem Gutachten fest, dass unser Gesetzentwurf nicht gegen Artikel unseres Grundgesetzes verstößt. Selbst das Budgetrecht des Parlaments bei der Festlegung der Steuerausgaben steht nicht über dem Recht eines einzelnen Menschen, gemäß seinem Gewissen zu handeln, wie es in Art. 4 Abs. 1 festgeschrieben ist. Prof. Dr. Dirk Löhr bestätigt in seinem Gutachten die Umsetzbarkeit des Gesetzentwurfs von 2011 und Kosten der Anwendung, die ähnlich liegen wie die Erhebung von Kirchensteuern für eine der beiden Volkskirchen. Auch andere Juristen stimmen dem zu, so Dr. jur. Ulrich K. Preuß (1984) und Jan Pieter Naujok (2004).

Eingebrachte Gesetzesvorlagen 1. Gesetz zur Errichtung und Finanzierung eines Friedensfonds (Bundestagsdrucksache Nr. 10/5420 (PDF; 273 kB), 29. April 1986), 2. Gesetz zur Befreiung von Militärsteuern (Bundestagsdrucksache Nr. 11/8393 (PDF; 349 kB), 31. Oktober 1990), 3. Gesetz zur Befreiung von Militärsteuern (Bundestagsdrucksache Nr. 12/74 (PDF; 424 kB), 4. Februar 1991), 4. Gesetz zur Verfassungsreform (Bundestagsdrucksache Nr. 12/6686 (PDF; 751 kB), 27. Januar 1994). Diese Gesetzentwürfe waren jeweils von Parlamentariern der Grünen und einzelner weiterer MdB eingebracht, aber leider nicht bis zur Abstimmung diskutiert worden.

Modelle in anderen Ländern

In Spanien, Italien, Ungarn und Island gibt es die sog. Mandatssteuer mit der Wahlmöglichkeit, einen Teil der persönlichen Steuern für religiöse, kulturelle oder humanitäre Zwecke zu bestimmen. In manchen Ländern gibt es kein eigenes Militär, das über Steuern finanziert werden müsste, z. B. in Costa Rica.

Wege zum Ziel

Wir erhoffen uns von weiteren Klagen vor Finanzgerichten ein abweichendes Urteil, das der Gewissensbelastung des Klägers Priorität gegenüber der Abgabenordnung der Finanzbehörde einräumt. So wird eine Härtefallregelung mit Steuerstundung oder -erlass bisher nur aus wirtschaftlichen, nicht aber aus ethischen Gründen angewandt. Der 2011 erstellte Entwurf eines Zivilsteuergesetzes braucht eine interparlamentarische Gruppe von MdB, die es zur Abstimmung bringen können – also viel Lobbyarbeit. Ein dazu 2010 gestarteter Anlauf braucht eine wirkungsvolle Wiederholung!

Mitmachen

Unsere Forderung kann man unterschreiben und weiter tragen, dazu Material herunterladen oder bestellen, evtl. eine Referentin oder Referenten für eine Vorstellung einladen – siehe Kontakte – sich zur Jahrestagung einfinden, zurzeit eine Petition bei Change.org unterzeichnen, bei Veranstaltungen Flyer etc. verteilen, selbst einen Finanzamt-Antrag stellen oder gegen die militärische Verwendung eigener Steuerzahlungen klagen. Für Lobbyarbeit bei Parteien kann ein Unterstützungsantrag an den Orts- oder Kreisverein einer Partei herunter geladen und dorthin adressiert werden. Kirchlich orientierte Menschen sind gerne im AK „Steuern zu Pflugscharen“ willkommen und können einen Antrag auf Unterstützung von Zivilsteuer an ihre Kreis- oder Landessynode richten.

Literaturhinweise Gewissensfreiheit und Steuerpflicht: Über die Bedeutung des Grundrechts der Gewissensfreiheit im Steuerrecht | Naujok, Dr. Jan-Pieter | 2003 | ISBN: 9783936749885

Was gehört dem Kaiser? Das Problem der Kriegssteuern | Wolfgang Krauß Hrsg. | 1984 | ISBN 3-88744-003-X kann von uns bezogen werden siehe Materialliste – oder hier herunterladen. Fußnoten [1] Grundgesetz der Bundesrepublik Deutschland (1949) Art. 4 Abs. 1: „Die Freiheit des Glaubens, des Gewissens und die Freiheit des religiösen und weltanschaulichen Bekenntnisses sind unverletzlich.“ [2] GG Art. 4 Abs. 3: „Niemand darf gegen sein Gewissen zum Kriegsdienst mit der Waffe gezwungen werden. Das Nähere regelt ein Bundesgesetz.“. [3] Bei Sondervermögen des Bundes handelt es sich um abgesonderte Teile des Bundesvermögens mit eigener Wirtschaftsführung. Erläuterungen bei Wikipedia.

Martin Rambow aus Weimar, Pfr. i. R., hat dem Radio F.R.E.I., einem solidarisch arbeitenden regionalen Radio in Thüringen, vor wenigen Tagen ein Interview zu Militärsteuerverweigerung und einer möglichen Zivilsteuer-Regelung gegeben. Die Sendung dauert 40 Minuten und kann hier angehört werden:

Auf unserer Mitgliederversammlung Ende März in Bad Hersfeld konnte ich die Position des Vorsitzenden nach sechs Jahren an Jan Birk weitergeben.

Jan ist schon seit den 90er Jahren im Netzwerk engagiert. In den letzten Jahren hat er seinen Schwerpunkt auf die internationale Zusammenarbeit bei CPTI gelegt. Nun bringt er frischen Wind in die Arbeit und Herausforderungen wie Lobbyarbeit oder Zuarbeit zur nächsten Internationalen Konferenz Ende November in Edinburgh mit.

Die Mitgliederversammlung hat zugleich die langjährig geführten Positionen der 2. Vorsitzenden – Hannelore Morgenstern – und der Geschäftsführerin – Katharina Rottmayr-Czerny – bestätigt. Wir wünschen allen erfolgreiches Weiterarbeiten an den Zielen des Netzwerks!

Um dir ein optimales Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn du diesen Technologien zustimmst, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn du deine Zustimmung nicht erteilst oder zurückziehst, können bestimmte Merkmale und Funktionen beeinträchtigt werden.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.

und bereit, gelesen zu werden in der Rubrik Downloads / Friedenssteuer Nachrichten / FN66

und bereit, gelesen zu werden in der Rubrik Downloads / Friedenssteuer Nachrichten / FN66 Das neue Heft mit Nachrichten aus dem Netzwerk FS und weiteren Artikeln wurde bereits an eine Liste Interessierter versandt. Im Titelbeitrag berichtet Pfarrerin Monika Matthias aus Berlin-Kreuzberg über ein Gedenken an Antje Vollmer, die vor einem Jahr verstorbene Parlamentarierin von Bündnis90/Grüne und überzeugende Pazifistin.

Das neue Heft mit Nachrichten aus dem Netzwerk FS und weiteren Artikeln wurde bereits an eine Liste Interessierter versandt. Im Titelbeitrag berichtet Pfarrerin Monika Matthias aus Berlin-Kreuzberg über ein Gedenken an Antje Vollmer, die vor einem Jahr verstorbene Parlamentarierin von Bündnis90/Grüne und überzeugende Pazifistin.  lt u. a. an.

lt u. a. an. zum Thema aus ethischer, juristischer und verfassungsrechtlicher Sicht. Das Buch wurde kürzlich als Pdf-Datei in der Deutschen National-Bibliothek eingestellt und kann über den Link

zum Thema aus ethischer, juristischer und verfassungsrechtlicher Sicht. Das Buch wurde kürzlich als Pdf-Datei in der Deutschen National-Bibliothek eingestellt und kann über den Link